[Live Pork的半彻底报告]一方不断强迫,并期望季节

发表时间:2025年06月26日浏览量:

资料来源:圭亚那的期货研究

自2024年4月以来,母猪的清单继续反弹。此外,劳动效率有所提高。从生产周期来看,2025年下半年的理论产出增加了每月,总供应就足够了。具体而言,当前温度很热,大猪的消耗受到限制。繁殖码头极大地激发了吊坠下的大猪的资源和第一阶段的第二代资源。尽管繁殖边缘缩小了数量和价格支持,但在低库存时,少量的二次育种补货结合使用,普通猪的供应很紧,抵消了一些大猪的供应压力,但供应方面的持续压力仍然存在。 Awaaby今年下半年,当前出生边缘的减肥手术将进一步释放第三夸脱的上半年的供应压力嗯。但是,在否认大猪的清单中,这将有助于减轻第三季度下半年的供应压力。在需求方面,7月的温度相对较高,缺乏假期支持。消费是休赛期,猪肉的总价格处于压力下,以动荡的方式观察。随着八月初,需求将逐渐恢复,这是在自四人节和国庆节的高峰期间的预期,预计猪肉价格将以分阶段的反弹反弹。在操作方面,请考虑等待7月份的回调,并在价格低时订购长订单。马特·国庆节(Mattth the nounthay),假期的效果撤回和要求波动,但与第三季度相比,仍然对居民有严格的消费和蜡支撑。但是,考虑到2026年春节在2月中旬推迟了,春季音乐节期间对库存的需求被推迟了,第四季度的需求支持有限,猪肉价格仍然下跌。可以考虑到,在双重节日之前,猪油价格暂时在高点弹跳并打开高点。猪2509合同参考参考为13,500-16,000元/吨。猪2511合同所涵盖的参考资料是13,000-15,000元/吨。

1。市场审查

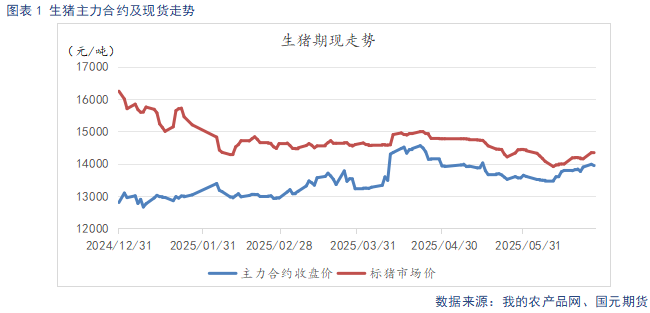

第1阶段:从2025年1月到2025年2月,主要的2503和2505合同的范围为13,000元/吨。

在一月初,大猪的供应很紧,耕作结束时的情绪正在变暖。但是,一月份的杀人窗口很短,持续的压力运行不足,供应压力逐渐增加,猪肉价格却很弱且变化。 2月,需求进入春节之后的淡季,猪肉的价格迅速低于14.5 ran/kg的标记。当大猪在春节,假期之后,大猪的供应很紧张,假期后普通肥料之间的价格差异相对较高。繁殖端在第二代中具有更高的情绪和教育,支持猪肉价格停止下降并稳定下来。作为淡季合同,2503和2505个合同承受着供应强劲和需求疲软的总体压力。由于过去的重大下降,市场提前不久就意识到了希望的希望,而主要的2503合同停止了下降和稳定。但是,人们仍然受到供需松动的希望,它仍然被阻止了,它改变了约13,000元/吨。

第二阶段:从2025年3月到2025年4月,漫长的2509年合同以14,500元/吨的低水平反弹。

3月,繁殖方以及第二代场的渗透率施加了价格,供应的压力减弱了。 t他的需求方面是淡季休赛期,需求缓慢恢复,削弱并寻求弱者,该地区的趋势变化了14.5元/公斤。四月份,随着Qingming节和假期的临近,猪肉价格略微弹起至15元/近公斤。主要的2509合同在共同促进股票需求,提高价格以及维修期货和价格上涨的共同促进下弹跳了近14,500元/吨,并逐渐差异。

第二阶段:从2025年5月到2025年6月,主要2509年的合同降至约13,500元/吨,并停止跌倒并反弹至14,000元/吨。

随着温度的逐渐养殖,对大猪的需求受到限制,并且通常肥料之间的价格差异逐渐回收。此外,两个节日的放养已经结束,大猪很确信出售。在集中的谋杀案下,谋杀案仍然很高,猪肉价格正处于压力下D返回到14元/公斤的线。主要的09合同遵循共鸣,并削弱了近13,500元/吨。随着猪肉价格继续下降,将低价股票补充到第二年的学年的热情增加了。此外,繁殖结束减少了数量,价格支持增加。在短期内,供应收缩了,猪肉价格停止下降和稳定。大猪是浓缩的,繁殖结束时的减肥手术对缓解中期供应压力有益。此外,第三季度需求依赖恢复,这是2509个篮板的主要力量,以大约14,000元/吨为单位。

2。分析活猪的理由

2.1

短期猪肉价格承受着压力,将来有季节性反弹的希望

6月24日,现场猪肉的平均价格为14.37元/公斤,上个月年底下降了0.3元/公斤,同期为3.26元/公斤去年。普通肥料之间的价格差异为-0.14元/公斤,比上月底增加0.16元/公斤,比去年同期少0.19元/千克。在春季音乐节之前,尽管供应非常集中,但猪肉的价格在15-16元/公斤之间变化了,这是对音乐节的袜子的需求支持。假期结束后,需求急剧下降,猪肉价格削弱了,接近14元/公斤。但是,大型巴博伊在节日前以集中的方式被杀死,节日结束后,大猪的供应很紧,而且普通肥料之间的价格差异被扩大,而且价格差异曾经达到-1.66元/公斤。处理繁殖方和第二代进入市场的价格的热情正在上升,支持猪肉价格停止下降并反弹约15元/公斤。随着温度逐渐升高,对大猪的需求减弱,价格差异是补间常见的肥料逐渐回收,压力和二次生育能力得到冷却,大猪的产量加速,供应和需求冲突是众所周知的,猪油价格正受到压力和削弱,回到14-14.5元/千克。在Shortn中,杀死大猪和普通的猪有差异。大猪的杀戮很强,供应不断释放。此外,需求是淡季,高于猪肉价格的压力相对较高。但是,随着大猪的库存减少,它符合预防中期供应压力。随着需求的逐步恢复,猪肉价格预计在中后期的节日和国庆日会定期反弹。

6月24日,驾驶小猪的平均价格为35.06元/公斤,上个月年底下降了4.42元/公斤,去年同期为13.6元/公斤。期望猪肉价格分阶段反弹由于出生结束,在第三季度。此外,仔猪的价格在2024年下半年相对较低,对小猪的货车的热情增加了,第一季度的小猪价格在第一季度反弹。猪肉价格的趋势是懒惰的,南方逐渐进入高温和潮湿的气候,增加流行病的风险,愿意在出生结束时进行补货的意愿,小猪的价格继续下降。

2.2

生产能力逐渐实现,使供应方面失去了

根据农业和农村事务部的数据,到2025年4月底,全国繁殖母猪的股票为4038万,同比增长1.3%,同一月份增加。根据农业和农村活动部的新修改的“猪肉能力控制计划”,当前的繁殖母猪等于绿色和高级A中的正常股票的103.6%rea。从2024年12月到2025年4月,出售了繁殖母猪的股票,但从2024年4月到2024年11月,繁殖的繁殖库存库存库存销售。根据生产周期,2025年的前三个季度是在实施能力期间。根据Mysteel统计数据,直到2025年5月底,样本量的样本容量为508.34亿,每月增加0.33%,年度增加了4.26%。 5月,猪肉价格略有下跌,出生方面仍然有一定的收入。他们不愿意降低生产能力,可以繁殖的母猪库存继续增长。自4月24日以来,为了支持繁殖收入的收益,大型田地的制造能力逐渐重建。从生产周期来看,大规模领域的理论生产能力在2025年显示了一个月的月份。由于不同的统计范围,在农业和农村事务和农村事务和样本规模农场的母猪清单中的nges中的nges中的nges中的nges中的nges nges中的nges是不同的,2025年第一季度的数据与众不同,这反映了大型农场不愿意降低产能,而且产量仍在扩大。销售中小型农场和农民自由范围的生产能力的速度加速了。我们必须继续观察未来规模领域的能力的调节。

该农场的样本量在5月的商业猪库存中为356.403亿,每月增加0.45%,同比增长8.07%。该农场的样本量在5月生产了1059.86亿个商业猪肉,避难所为1.48%的月份,同比增长12.35%。五月的需求很懒惰,大尺寸杀戮的速度很慢。随着六月的开始,温度逐渐升高,对S的热情在繁殖温暖的边缘上脱颖而出,预计杀戮速度将加速。

6月24日,活猪的平均体重为123.78公斤,从上个月末,每月减少0.35公斤,比去年同期少0.2公斤。春节结束后,猪肉价格削弱了,普通肥料之间的价格差异与趋势相抵触,农民对抑制股票和增加的收入有强烈的思考。随着温度的持续升高,终端需求是懒惰的,在繁殖边缘减肥的意愿也很强,并且带有笔的MPIG的产量加速了,并且在过去的四年中,杀戮的平均体重继续上升到最高水平。单头猪提供的肉量增加了,并且在两个重量的情况下,供应方面都面临着高的情况。但是,由于否认繁殖结束时大猪的数量,最近的沉重输出表明ED略有下降趋势,体重减轻的影响似乎有益于减轻中期供应压力。

2.3

需求改变panta - 时间,肉的冷冻干扰很慢

6月24日,企业重大杀人事件的运营率为27.74%,比上个月末每月下降2.81%,比去年同期高3.47%。 NG冷冻肉类仓库的容量比率为17.35%,比上个月末比去年同期的6.05%下降了0.07%。在春季庆祝活动之前,在终端存放需求的支持下,运营速度保持高水平,在农历新年期间达到50.45%的峰值。春季季节后,需求进入了泛节,居民的消费不足,企业因销售而杀死,而且运营速度逐渐叛逆,与节日前的高峰相比,企业的销售速度逐渐下降。 h之后奥利迪(Oliday),随着工作开始返回学校,运营率逐渐篮板,但需求定期进入淡季。在此期间,它在假期的提升下短暂地弹跳,然后迅速落下了假期。运营率一般变化在26%至30%之间。需求的一面显示时间变化。在第三季度下半场接近中期音乐节和国庆节峰季节,预计需求将重建。就冷冻库存而言,新鲜肉类价格相对较低,对冷冻肉的需求很小,而冷冻产品被缓慢杀死。此外,由于销售新鲜肉的销售不佳而被杀死的企业慢慢寄出,而被杀死的企业只是进入仓库,而霜冻的商品相对较慢。但是,在2024年的第三和第四季度遭受了严重的挫败感之后,近年来目前的冷冻肉类库存处于低水平,总体压力Inventoryis不好。

2.4

饲料价格上涨和崩溃,繁殖收入继续下降

直到6月25日,玉米的平均玉米价格为2424.31元/吨,从上个月年底开始为43.92元/吨,去年同期为55.69元/吨。大豆食品面积的平均价格为2977.71元/吨,从上个月末,高达2.57元/吨,去年同期下降了340.29元/吨。饲料原材料的价格在第一季度急剧上涨,大豆食品曾经打破4,000元/吨标记,从而推动了饲料成本的增加。在第二季度,玉米继续略微上升,酱油大幅下降,侧支撑却减弱了。从基本的角度来看,玉米价格得到了MGA获得储备的支持,国内玉米贸易商愿意发送更强烈的愿意,并且市场担心可能销售旋转玉米的蔓延,并且在短暂的玉米上仍然有压力T期限。尽管谷物来源逐渐专注于渠道交易者,但渠道交易者越来越不愿意出售。端口库存始终消耗,进口玉米的量仍然很低。在流动流量流的逐渐恢复的支持下,玉米价格对船只和长期培养基的期望。 从地面上,大豆食品受到第三季度南美大豆和石油厂的开放率的反弹的影响,短期供应缓解供应量抑制了价格。但是,由于持续的NA国内猪的库存回收率,大豆粮食的价格下降,对育种边缘的需求得到了加热,并预计将重建进口大豆的成本,大豆粮食的库存回收率,大豆的价格下降,对繁殖边缘的需求得到了加热。

直到6月20日,自我保健和自我保健收入为61.11元/头,从上个月末,每月减少30.66元/头降低,减少了371.85元/hea/heaD去年同期。外包仔猪繁殖的损失为53.42元/头,从上个月末下降了89.53元/头,去年同期为436.62元/头。饲料成本降至第二季度,但以懒惰的猪肉价格,繁殖收入显示出略有下降。其中,由于2025年第一季度小猪价格的急剧上涨,小猪补货的成本相对较高,并且购买仔猪繁殖的潮流被高度压缩并进入了损失范围。

3。市场摘要

自2024年4月以来,受母猪库存的持续回收和提高的生产效率的影响,从供应方面,理论上的产出在本年度下半年增加,并且一般供应就足够了。当前的高天气温度可防止大量的猪肉消耗,并叠加了结束大型猪的集中杀死的早期压力在第二胎。尽管猪肉价格缓慢导致了繁殖端,而某些第二种品种则以低价退休,导致供应普通猪的供应,但供应压力仍然很大。在未来的市场之前,在第三季度的第一季度,出生方面的减肥手术将加速供应的释放,但是随着大猪的库存减少,预计第三季度下半场的供应压力预计将减轻。在需求方面,由于7月假期窗口的高温和时间,消费量是在传统的淡季中,猪肉价格承受着压力和变化。八月,在四月节和国庆日长袜下再次爆发了需求,以猪油价格逐步反弹。国庆日之后,尽管需求得到了严格的支持,例如腌制的蜡,但2026年春末音乐节延迟了需求。第四季度的需求支持是有限的,猪肉价格仍然有辣椒的下降。猪2509合同参考参考为13,500-16,000元/吨。猪2511合同所涵盖的参考资料是13,000-15,000元/吨。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:圭亚那的期货研究

自2024年4月以来,母猪的清单继续反弹。此外,劳动效率有所提高。从生产周期来看,2025年下半年的理论产出增加了每月,总供应就足够了。具体而言,当前温度很热,大猪的消耗受到限制。繁殖码头极大地激发了吊坠下的大猪的资源和第一阶段的第二代资源。尽管繁殖边缘缩小了数量和价格支持,但在低库存时,少量的二次育种补货结合使用,普通猪的供应很紧,抵消了一些大猪的供应压力,但供应方面的持续压力仍然存在。 Awaaby今年下半年,当前出生边缘的减肥手术将进一步释放第三夸脱的上半年的供应压力嗯。但是,在否认大猪的清单中,这将有助于减轻第三季度下半年的供应压力。在需求方面,7月的温度相对较高,缺乏假期支持。消费是休赛期,猪肉的总价格处于压力下,以动荡的方式观察。随着八月初,需求将逐渐恢复,这是在自四人节和国庆节的高峰期间的预期,预计猪肉价格将以分阶段的反弹反弹。在操作方面,请考虑等待7月份的回调,并在价格低时订购长订单。马特·国庆节(Mattth the nounthay),假期的效果撤回和要求波动,但与第三季度相比,仍然对居民有严格的消费和蜡支撑。但是,考虑到2026年春节在2月中旬推迟了,春季音乐节期间对库存的需求被推迟了,第四季度的需求支持有限,猪肉价格仍然下跌。可以考虑到,在双重节日之前,猪油价格暂时在高点弹跳并打开高点。猪2509合同参考参考为13,500-16,000元/吨。猪2511合同所涵盖的参考资料是13,000-15,000元/吨。

1。市场审查

第1阶段:从2025年1月到2025年2月,主要的2503和2505合同的范围为13,000元/吨。

在一月初,大猪的供应很紧,耕作结束时的情绪正在变暖。但是,一月份的杀人窗口很短,持续的压力运行不足,供应压力逐渐增加,猪肉价格却很弱且变化。 2月,需求进入春节之后的淡季,猪肉的价格迅速低于14.5 ran/kg的标记。当大猪在春节,假期之后,大猪的供应很紧张,假期后普通肥料之间的价格差异相对较高。繁殖端在第二代中具有更高的情绪和教育,支持猪肉价格停止下降并稳定下来。作为淡季合同,2503和2505个合同承受着供应强劲和需求疲软的总体压力。由于过去的重大下降,市场提前不久就意识到了希望的希望,而主要的2503合同停止了下降和稳定。但是,人们仍然受到供需松动的希望,它仍然被阻止了,它改变了约13,000元/吨。

第二阶段:从2025年3月到2025年4月,漫长的2509年合同以14,500元/吨的低水平反弹。

3月,繁殖方以及第二代场的渗透率施加了价格,供应的压力减弱了。 t他的需求方面是淡季休赛期,需求缓慢恢复,削弱并寻求弱者,该地区的趋势变化了14.5元/公斤。四月份,随着Qingming节和假期的临近,猪肉价格略微弹起至15元/近公斤。主要的2509合同在共同促进股票需求,提高价格以及维修期货和价格上涨的共同促进下弹跳了近14,500元/吨,并逐渐差异。

第二阶段:从2025年5月到2025年6月,主要2509年的合同降至约13,500元/吨,并停止跌倒并反弹至14,000元/吨。

随着温度的逐渐养殖,对大猪的需求受到限制,并且通常肥料之间的价格差异逐渐回收。此外,两个节日的放养已经结束,大猪很确信出售。在集中的谋杀案下,谋杀案仍然很高,猪肉价格正处于压力下D返回到14元/公斤的线。主要的09合同遵循共鸣,并削弱了近13,500元/吨。随着猪肉价格继续下降,将低价股票补充到第二年的学年的热情增加了。此外,繁殖结束减少了数量,价格支持增加。在短期内,供应收缩了,猪肉价格停止下降和稳定。大猪是浓缩的,繁殖结束时的减肥手术对缓解中期供应压力有益。此外,第三季度需求依赖恢复,这是2509个篮板的主要力量,以大约14,000元/吨为单位。

2。分析活猪的理由

2.1

短期猪肉价格承受着压力,将来有季节性反弹的希望

6月24日,现场猪肉的平均价格为14.37元/公斤,上个月年底下降了0.3元/公斤,同期为3.26元/公斤去年。普通肥料之间的价格差异为-0.14元/公斤,比上月底增加0.16元/公斤,比去年同期少0.19元/千克。在春季音乐节之前,尽管供应非常集中,但猪肉的价格在15-16元/公斤之间变化了,这是对音乐节的袜子的需求支持。假期结束后,需求急剧下降,猪肉价格削弱了,接近14元/公斤。但是,大型巴博伊在节日前以集中的方式被杀死,节日结束后,大猪的供应很紧,而且普通肥料之间的价格差异被扩大,而且价格差异曾经达到-1.66元/公斤。处理繁殖方和第二代进入市场的价格的热情正在上升,支持猪肉价格停止下降并反弹约15元/公斤。随着温度逐渐升高,对大猪的需求减弱,价格差异是补间常见的肥料逐渐回收,压力和二次生育能力得到冷却,大猪的产量加速,供应和需求冲突是众所周知的,猪油价格正受到压力和削弱,回到14-14.5元/千克。在Shortn中,杀死大猪和普通的猪有差异。大猪的杀戮很强,供应不断释放。此外,需求是淡季,高于猪肉价格的压力相对较高。但是,随着大猪的库存减少,它符合预防中期供应压力。随着需求的逐步恢复,猪肉价格预计在中后期的节日和国庆日会定期反弹。

6月24日,驾驶小猪的平均价格为35.06元/公斤,上个月年底下降了4.42元/公斤,去年同期为13.6元/公斤。期望猪肉价格分阶段反弹由于出生结束,在第三季度。此外,仔猪的价格在2024年下半年相对较低,对小猪的货车的热情增加了,第一季度的小猪价格在第一季度反弹。猪肉价格的趋势是懒惰的,南方逐渐进入高温和潮湿的气候,增加流行病的风险,愿意在出生结束时进行补货的意愿,小猪的价格继续下降。

2.2

生产能力逐渐实现,使供应方面失去了

根据农业和农村事务部的数据,到2025年4月底,全国繁殖母猪的股票为4038万,同比增长1.3%,同一月份增加。根据农业和农村活动部的新修改的“猪肉能力控制计划”,当前的繁殖母猪等于绿色和高级A中的正常股票的103.6%rea。从2024年12月到2025年4月,出售了繁殖母猪的股票,但从2024年4月到2024年11月,繁殖的繁殖库存库存库存销售。根据生产周期,2025年的前三个季度是在实施能力期间。根据Mysteel统计数据,直到2025年5月底,样本量的样本容量为508.34亿,每月增加0.33%,年度增加了4.26%。 5月,猪肉价格略有下跌,出生方面仍然有一定的收入。他们不愿意降低生产能力,可以繁殖的母猪库存继续增长。自4月24日以来,为了支持繁殖收入的收益,大型田地的制造能力逐渐重建。从生产周期来看,大规模领域的理论生产能力在2025年显示了一个月的月份。由于不同的统计范围,在农业和农村事务和农村事务和样本规模农场的母猪清单中的nges中的nges中的nges中的nges中的nges nges中的nges是不同的,2025年第一季度的数据与众不同,这反映了大型农场不愿意降低产能,而且产量仍在扩大。销售中小型农场和农民自由范围的生产能力的速度加速了。我们必须继续观察未来规模领域的能力的调节。

该农场的样本量在5月的商业猪库存中为356.403亿,每月增加0.45%,同比增长8.07%。该农场的样本量在5月生产了1059.86亿个商业猪肉,避难所为1.48%的月份,同比增长12.35%。五月的需求很懒惰,大尺寸杀戮的速度很慢。随着六月的开始,温度逐渐升高,对S的热情在繁殖温暖的边缘上脱颖而出,预计杀戮速度将加速。

6月24日,活猪的平均体重为123.78公斤,从上个月末,每月减少0.35公斤,比去年同期少0.2公斤。春节结束后,猪肉价格削弱了,普通肥料之间的价格差异与趋势相抵触,农民对抑制股票和增加的收入有强烈的思考。随着温度的持续升高,终端需求是懒惰的,在繁殖边缘减肥的意愿也很强,并且带有笔的MPIG的产量加速了,并且在过去的四年中,杀戮的平均体重继续上升到最高水平。单头猪提供的肉量增加了,并且在两个重量的情况下,供应方面都面临着高的情况。但是,由于否认繁殖结束时大猪的数量,最近的沉重输出表明ED略有下降趋势,体重减轻的影响似乎有益于减轻中期供应压力。

2.3

需求改变panta - 时间,肉的冷冻干扰很慢

6月24日,企业重大杀人事件的运营率为27.74%,比上个月末每月下降2.81%,比去年同期高3.47%。 NG冷冻肉类仓库的容量比率为17.35%,比上个月末比去年同期的6.05%下降了0.07%。在春季庆祝活动之前,在终端存放需求的支持下,运营速度保持高水平,在农历新年期间达到50.45%的峰值。春季季节后,需求进入了泛节,居民的消费不足,企业因销售而杀死,而且运营速度逐渐叛逆,与节日前的高峰相比,企业的销售速度逐渐下降。 h之后奥利迪(Oliday),随着工作开始返回学校,运营率逐渐篮板,但需求定期进入淡季。在此期间,它在假期的提升下短暂地弹跳,然后迅速落下了假期。运营率一般变化在26%至30%之间。需求的一面显示时间变化。在第三季度下半场接近中期音乐节和国庆节峰季节,预计需求将重建。就冷冻库存而言,新鲜肉类价格相对较低,对冷冻肉的需求很小,而冷冻产品被缓慢杀死。此外,由于销售新鲜肉的销售不佳而被杀死的企业慢慢寄出,而被杀死的企业只是进入仓库,而霜冻的商品相对较慢。但是,在2024年的第三和第四季度遭受了严重的挫败感之后,近年来目前的冷冻肉类库存处于低水平,总体压力Inventoryis不好。

2.4

饲料价格上涨和崩溃,繁殖收入继续下降

直到6月25日,玉米的平均玉米价格为2424.31元/吨,从上个月年底开始为43.92元/吨,去年同期为55.69元/吨。大豆食品面积的平均价格为2977.71元/吨,从上个月末,高达2.57元/吨,去年同期下降了340.29元/吨。饲料原材料的价格在第一季度急剧上涨,大豆食品曾经打破4,000元/吨标记,从而推动了饲料成本的增加。在第二季度,玉米继续略微上升,酱油大幅下降,侧支撑却减弱了。从基本的角度来看,玉米价格得到了MGA获得储备的支持,国内玉米贸易商愿意发送更强烈的愿意,并且市场担心可能销售旋转玉米的蔓延,并且在短暂的玉米上仍然有压力T期限。尽管谷物来源逐渐专注于渠道交易者,但渠道交易者越来越不愿意出售。端口库存始终消耗,进口玉米的量仍然很低。在流动流量流的逐渐恢复的支持下,玉米价格对船只和长期培养基的期望。 从地面上,大豆食品受到第三季度南美大豆和石油厂的开放率的反弹的影响,短期供应缓解供应量抑制了价格。但是,由于持续的NA国内猪的库存回收率,大豆粮食的价格下降,对育种边缘的需求得到了加热,并预计将重建进口大豆的成本,大豆粮食的库存回收率,大豆的价格下降,对繁殖边缘的需求得到了加热。

直到6月20日,自我保健和自我保健收入为61.11元/头,从上个月末,每月减少30.66元/头降低,减少了371.85元/hea/heaD去年同期。外包仔猪繁殖的损失为53.42元/头,从上个月末下降了89.53元/头,去年同期为436.62元/头。饲料成本降至第二季度,但以懒惰的猪肉价格,繁殖收入显示出略有下降。其中,由于2025年第一季度小猪价格的急剧上涨,小猪补货的成本相对较高,并且购买仔猪繁殖的潮流被高度压缩并进入了损失范围。

3。市场摘要

自2024年4月以来,受母猪库存的持续回收和提高的生产效率的影响,从供应方面,理论上的产出在本年度下半年增加,并且一般供应就足够了。当前的高天气温度可防止大量的猪肉消耗,并叠加了结束大型猪的集中杀死的早期压力在第二胎。尽管猪肉价格缓慢导致了繁殖端,而某些第二种品种则以低价退休,导致供应普通猪的供应,但供应压力仍然很大。在未来的市场之前,在第三季度的第一季度,出生方面的减肥手术将加速供应的释放,但是随着大猪的库存减少,预计第三季度下半场的供应压力预计将减轻。在需求方面,由于7月假期窗口的高温和时间,消费量是在传统的淡季中,猪肉价格承受着压力和变化。八月,在四月节和国庆日长袜下再次爆发了需求,以猪油价格逐步反弹。国庆日之后,尽管需求得到了严格的支持,例如腌制的蜡,但2026年春末音乐节延迟了需求。第四季度的需求支持是有限的,猪肉价格仍然有辣椒的下降。猪2509合同参考参考为13,500-16,000元/吨。猪2511合同所涵盖的参考资料是13,000-15,000元/吨。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)