[Apple半年度报告]新赛季的估计比预期要好。注意

发表时间:2025年06月27日浏览量:

资料来源:圭亚那的期货研究

目前,苹果的合同是25/26水果时期的新天气合同。市场游戏的重点是对本赛季新果实的预期欣赏,因此我们需要考虑该地区的相同销售和新季节的增长。在该地区,本季度的总库存相对较低,并且先前的即将推出的开发良好,目前的剩余库存处于较低的历史中,供应集中在客户手中,在水果价格空间下支持。但是,在季节性水果集中在标签日上后,经历了很多增长的苹果公司的成本表现较低,并且终端保持基本的收购需求。劳动节之后,苹果发布的伊斯洛(Isslow)的发展经常下降。现货库存处于供求的较弱阶段。就新时代的增长而言,4月中旬,西北的生产地区遇到了强风d灰尘,导致水果设定率差,引发了人们对削减市场的担忧。工作完成后,随着发展的进展,行李的实际数量比水果集的速度更好。主要原因是水果农民通过“保持更多的水果”来降低水果设定率的影响。在未来市场的最前沿,现货市场进入了淡季需求,但在库存支持下,价格总体上仍然稳定。在Hulin时期水果的硬价格背景下,预计早期成熟类型将在市场的早期阶段更强大。随着初始生产计划进行装袋,新季度的生产削减并不大,比以前的预期少,并且降低了市场升值。但是,在新箭头在10月倒塌之前,气候仍然会打扰它们以产生和质量,并且需要遵循最终的输出。在这个背景下对于长期和短期因素的统一性,市场在第三季度缺乏单方面的动力,并且通常将其视为心理变化。如果对气候没有很大的影响,新水果的增长是好的,进入了第四季度,在新水果上市之后,水果的价格将面临压力下的情况较弱,而面对SA市场的总体表现较弱。 2510和2601 Apple合同的建议范围为7,000-8,000元/吨。

1。市场审查

购买价格相对较低,刺激了终端需求的增加。这次,苹果的销量很顺利,而且价格也很高。

第1阶段:2025年1月,主要合同在6700-7000元/吨之间变为低水平。

元旦之后,春季庆祝活动的存放准备工作将彼此开始。工作场所的存放环境很乏味,主要是低价地区的商品供应,终端货物很慢,也是如此该地区的E价格稳定且脆弱。需求可以防止水果价格恢复,但仍然支持拯救前存放需求,而主要的2505合同则变为Mababthe水平。

第2阶段:从2025年2月到2025年4月,主要合同将实施强大,超过8,000元/吨。

春季音乐节期间商品的销售平稳,库存低于去年同一时期。累积库存的风险降低了,支持客户在假期后补充商品的热情。市场上的看涨情绪被加热,有时升至7,500元/吨。但是,终端的消费进入了淡季,通常出售终端商品,客户往往要小心补货,并且货物的开发也减慢了,市场下跌了7,000元/吨。随着四月的临近,随着储备清新节和五月天的假期,挫败感ISIT的劳动区域将继续加速,其余库存已达到较低的历史,支持该地区价格的强大运营。此外,西北地区的当地水果集问题引起了人们对削减生产的担忧,主要的2510合同超过8,000元/吨。

第3阶段:2025年4月至6月2025年,主要合同下降并更改了7500-7800元/吨。

5月之后,节日效应消退了,随着夏季的水果的推出,苹果消费进入了淡季。劳动区有一定的想法拒绝出售,但是终端销售放缓,高价水果的接收不高,该地区的价格保持稳定。在新时代有差异 - 外卖。随着它在工作中的出现方面发展,行李数据高于预期,预计生产水平将降低。此外,需求进入淡季,市场f所有。但是,在当时的库存和干扰较低的支持下,公牛和熊仍然很普遍,主要合同崩溃并陷入了变化的状况。

2。主苹果的评估

2.1

需求进入淡季,水果价格上涨将阻碍

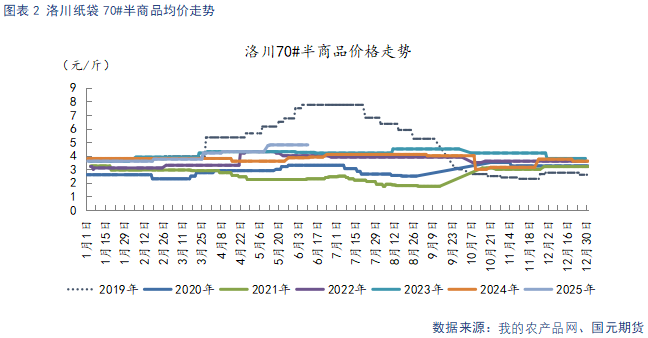

6月24日,Luochuan 70#和一半商品的平均价格为4.8元/金,从去年年底开始增加1.2元/吉恩,而0.7元/吉恩(0.7 yuan/Jin)高于去年的同期; Qixia 80#第一和第二分的平均价格为4.1元/金,比去年年底增加了0.35元/金,比去年同一时期高1.1元/吉恩。与2024年水果价格持续脆弱的运营相比,2025年水果价格的总体趋势相对强。这主要是由于购买价格的差异。 24/25水果时期的购买价格相对较低,而且价格性能相对出色,刺激了StronG终端需求和适当的销售,使价格更高。但是,随着水果价格的加强,有效性的优势不再剩下。此外,阳光下的水果和价格的数量很高,并且对苹果的最终接受不高,并且可以预防水果的价格并保持一般稳定性。

6月24日,6月的广东主要批发商的平均阳光日至日到来是14.6辆汽车,从日平均数量到5月的平均数量减少了7.4辆车,与去年同期相同。苹果的消费显然具有傲慢的特性,并受到果汁和节日影响的箭效应的影响。 5月1日之后,节日缺乏加强和季节性水果。苹果公司之前已经上升了,没有价格优势。该航站楼主要购买需求苹果,汽车数量市场继续降低ND运行到低水平。

2.2

剩余的库存处于历史低位,新季节的袋子数量比预期的要好

根据我的农产品网络的统计数据,直到2025年6月25日,主要生产地区的冷藏库存为106.91亿吨,每周的罢工为95,800吨。当前剩余的库存处于较低的历史中。但是,目前是需求的淡季。劳动节之后,罢工的速度降低了每月的速度。目前,西北生产区的水果和农产品通常被释放,其余的供应集中在商人手中,这些商人根据流量或订单发送。山东生产区没有剩余的水果农民供应太多,客户选择更昂贵的商品,而且一般交货也不快。

在新时代,西北生产地区在4月中旬发现了强风和灰尘。这是开花和果实的时间。苹果在某些县的花朵炸毁并影响了授粉,从而导致了受影响地区的进取效果。面对这种情况,水果农民在今年去除水果的过程中采取了“更多的水果来维持”步骤,这已经抵消了最低水果设定率的影响。此外,今年的一般支出很丰富,新果园只有水果。先前预期的严重降低产量已完全改变。新季度的估计输出减少在10%以内。应当注意,包装数据仅代表初始生产计划。在增长过程中,新季节的果实仍将面临干旱,降雨,持续降雨和其他灾难的影响,这将在最终时间表和生产产量中引起干扰。我们仍然应该注意Movewa地区的天气状况。

2.3

出口在第一次表现良好季度和出口降至潘塔 - 第二季度时间

由于我国家的苹果公司的制作占全球总产量的50%以上,因此它具有足够的供应并可以满足国内需求,因此新鲜苹果进口的总体大小相对较小,每年的会计进口量约为总产量的0.2%,最重要的是要解决差异 - 消费者的种类差异很大 - 消费者的口味不同。

我国出口的主要目的地是东南亚和南亚。越南,菲律宾,孟加拉国,泰国和印度尼西亚是我国家的五个苹果出口商。根据一般海关管理局的数据,直到2025年1月至5月,我国家的苹果出口量为374,000吨,比去年1月至5月增长了1.6%。从每年的第四季度到明年第一季度,传统的出口我国家的高峰时段集中在集中。 FRU的价格从1月到3月25日,IT季节的24/25季节保持了价格优势。一年中出口量显着增加。在四月份进入冷藏库后,剩余的冷藏库存大大减少了,可用于出口的商品的供应相对有限。此外,在库存支持下,苹果的价格急剧上涨,竞争力削弱了其出口。苹果出口显示出明显的弓箭拒绝,预计这种趋势将继续在新的苹果列表中。

2.4

在Pan -Time水果市场中,它对苹果的消费有影响

升级消费并增加水果的供应后,居民的水果消费显示出了清晰的多样性趋势,这是由于消费传统苹果水果的消费而变化而产生的。 6月24日,批发西瓜的平均水平为3.15元/公斤,下一个mo结束时下降了0.85元/千克nth和0.23元/千克比去年同期高。在阳光下,果实的数量逐渐增加,价格进入向下渠道。阳光下的温度很热,季节性水果与消费者的消费习惯更加一致,并且对不断变化的苹果产生了重大影响。从弓的角度来看,您的果实,柑橘,梨和其他秋季和冬季水果等果实在苹果生长周期上重叠,并具有直接的替代关系。 9月之后,柑橘和梨将由一个人推出,这将对新年和春季节季节产生影响。我们需要注意将来替代水果的价格趋势。

3。市场摘要

从该地区的地区,本季度的剩余库存下降到历史悠久的低点,供应主要集中在商人手中,在该地区的价格下提供了支持。但是,在标签-Sun之后,季节性水果的集中启动对改变苹果的消费有重大影响。在价格上涨的价格上涨之后,苹果有效性的优势削弱了,而三个消费主要是基于购买即时要求的。五月假期之后,苹果发行交付的发展减慢了,市场表现出供求疲软的模式。在新时代的产出方面,西北生产区在4月遇到了强风和尘埃,导致第一阶段的水果设定速度不好,这引发了市场对削减生产的关注。但是,根据包装的数据,随着作品的促进,新季度的产出减少了。这比预期的要少,并且降低了市场的升值。但是,应该注意的是,在十月份的新时代后期成熟之前,气候因素仍然可能干扰最终的产出和质量和实际葡萄藤的实际降低仍必须连续遵循。在未来市场的最前沿,股票进入传统的淡季需求,但在库存支持率低的情况下,价格总体上仍然稳定。考虑到上个赛季的水果价格期望相对较大,希望早期的品种的价格在名单的早期阶段表现出相对强烈的运营趋势。从市场的角度来看,第三季度缺乏明显的单方面驱动因素。在纠正预期的生产减少和低库存支持的长期因素时,市场可能会保持挥发性模式。如果重大气候灾难随后没有影响,那么新水果的增长将是好的。入场季节,在以集中的方式推出新水果之后,面对一般脆弱的市场环境,苹果的价格可能会面对下坡压力洋葱。通常,在25/26的水果时期,苹果市场将显示出第三季度的明显属性,我们需要谨慎对待第四季度新水果列表引起的回背风险。 2510和2601 Apple合同的建议范围为7,000-8,000元/吨。

(NA -PRINT,来自:Guoyuan Futures Research)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:圭亚那的期货研究

目前,苹果的合同是25/26水果时期的新天气合同。市场游戏的重点是对本赛季新果实的预期欣赏,因此我们需要考虑该地区的相同销售和新季节的增长。在该地区,本季度的总库存相对较低,并且先前的即将推出的开发良好,目前的剩余库存处于较低的历史中,供应集中在客户手中,在水果价格空间下支持。但是,在季节性水果集中在标签日上后,经历了很多增长的苹果公司的成本表现较低,并且终端保持基本的收购需求。劳动节之后,苹果发布的伊斯洛(Isslow)的发展经常下降。现货库存处于供求的较弱阶段。就新时代的增长而言,4月中旬,西北的生产地区遇到了强风d灰尘,导致水果设定率差,引发了人们对削减市场的担忧。工作完成后,随着发展的进展,行李的实际数量比水果集的速度更好。主要原因是水果农民通过“保持更多的水果”来降低水果设定率的影响。在未来市场的最前沿,现货市场进入了淡季需求,但在库存支持下,价格总体上仍然稳定。在Hulin时期水果的硬价格背景下,预计早期成熟类型将在市场的早期阶段更强大。随着初始生产计划进行装袋,新季度的生产削减并不大,比以前的预期少,并且降低了市场升值。但是,在新箭头在10月倒塌之前,气候仍然会打扰它们以产生和质量,并且需要遵循最终的输出。在这个背景下对于长期和短期因素的统一性,市场在第三季度缺乏单方面的动力,并且通常将其视为心理变化。如果对气候没有很大的影响,新水果的增长是好的,进入了第四季度,在新水果上市之后,水果的价格将面临压力下的情况较弱,而面对SA市场的总体表现较弱。 2510和2601 Apple合同的建议范围为7,000-8,000元/吨。

1。市场审查

购买价格相对较低,刺激了终端需求的增加。这次,苹果的销量很顺利,而且价格也很高。

第1阶段:2025年1月,主要合同在6700-7000元/吨之间变为低水平。

元旦之后,春季庆祝活动的存放准备工作将彼此开始。工作场所的存放环境很乏味,主要是低价地区的商品供应,终端货物很慢,也是如此该地区的E价格稳定且脆弱。需求可以防止水果价格恢复,但仍然支持拯救前存放需求,而主要的2505合同则变为Mababthe水平。

第2阶段:从2025年2月到2025年4月,主要合同将实施强大,超过8,000元/吨。

春季音乐节期间商品的销售平稳,库存低于去年同一时期。累积库存的风险降低了,支持客户在假期后补充商品的热情。市场上的看涨情绪被加热,有时升至7,500元/吨。但是,终端的消费进入了淡季,通常出售终端商品,客户往往要小心补货,并且货物的开发也减慢了,市场下跌了7,000元/吨。随着四月的临近,随着储备清新节和五月天的假期,挫败感ISIT的劳动区域将继续加速,其余库存已达到较低的历史,支持该地区价格的强大运营。此外,西北地区的当地水果集问题引起了人们对削减生产的担忧,主要的2510合同超过8,000元/吨。

第3阶段:2025年4月至6月2025年,主要合同下降并更改了7500-7800元/吨。

5月之后,节日效应消退了,随着夏季的水果的推出,苹果消费进入了淡季。劳动区有一定的想法拒绝出售,但是终端销售放缓,高价水果的接收不高,该地区的价格保持稳定。在新时代有差异 - 外卖。随着它在工作中的出现方面发展,行李数据高于预期,预计生产水平将降低。此外,需求进入淡季,市场f所有。但是,在当时的库存和干扰较低的支持下,公牛和熊仍然很普遍,主要合同崩溃并陷入了变化的状况。

2。主苹果的评估

2.1

需求进入淡季,水果价格上涨将阻碍

6月24日,Luochuan 70#和一半商品的平均价格为4.8元/金,从去年年底开始增加1.2元/吉恩,而0.7元/吉恩(0.7 yuan/Jin)高于去年的同期; Qixia 80#第一和第二分的平均价格为4.1元/金,比去年年底增加了0.35元/金,比去年同一时期高1.1元/吉恩。与2024年水果价格持续脆弱的运营相比,2025年水果价格的总体趋势相对强。这主要是由于购买价格的差异。 24/25水果时期的购买价格相对较低,而且价格性能相对出色,刺激了StronG终端需求和适当的销售,使价格更高。但是,随着水果价格的加强,有效性的优势不再剩下。此外,阳光下的水果和价格的数量很高,并且对苹果的最终接受不高,并且可以预防水果的价格并保持一般稳定性。

6月24日,6月的广东主要批发商的平均阳光日至日到来是14.6辆汽车,从日平均数量到5月的平均数量减少了7.4辆车,与去年同期相同。苹果的消费显然具有傲慢的特性,并受到果汁和节日影响的箭效应的影响。 5月1日之后,节日缺乏加强和季节性水果。苹果公司之前已经上升了,没有价格优势。该航站楼主要购买需求苹果,汽车数量市场继续降低ND运行到低水平。

2.2

剩余的库存处于历史低位,新季节的袋子数量比预期的要好

根据我的农产品网络的统计数据,直到2025年6月25日,主要生产地区的冷藏库存为106.91亿吨,每周的罢工为95,800吨。当前剩余的库存处于较低的历史中。但是,目前是需求的淡季。劳动节之后,罢工的速度降低了每月的速度。目前,西北生产区的水果和农产品通常被释放,其余的供应集中在商人手中,这些商人根据流量或订单发送。山东生产区没有剩余的水果农民供应太多,客户选择更昂贵的商品,而且一般交货也不快。

在新时代,西北生产地区在4月中旬发现了强风和灰尘。这是开花和果实的时间。苹果在某些县的花朵炸毁并影响了授粉,从而导致了受影响地区的进取效果。面对这种情况,水果农民在今年去除水果的过程中采取了“更多的水果来维持”步骤,这已经抵消了最低水果设定率的影响。此外,今年的一般支出很丰富,新果园只有水果。先前预期的严重降低产量已完全改变。新季度的估计输出减少在10%以内。应当注意,包装数据仅代表初始生产计划。在增长过程中,新季节的果实仍将面临干旱,降雨,持续降雨和其他灾难的影响,这将在最终时间表和生产产量中引起干扰。我们仍然应该注意Movewa地区的天气状况。

2.3

出口在第一次表现良好季度和出口降至潘塔 - 第二季度时间

由于我国家的苹果公司的制作占全球总产量的50%以上,因此它具有足够的供应并可以满足国内需求,因此新鲜苹果进口的总体大小相对较小,每年的会计进口量约为总产量的0.2%,最重要的是要解决差异 - 消费者的种类差异很大 - 消费者的口味不同。

我国出口的主要目的地是东南亚和南亚。越南,菲律宾,孟加拉国,泰国和印度尼西亚是我国家的五个苹果出口商。根据一般海关管理局的数据,直到2025年1月至5月,我国家的苹果出口量为374,000吨,比去年1月至5月增长了1.6%。从每年的第四季度到明年第一季度,传统的出口我国家的高峰时段集中在集中。 FRU的价格从1月到3月25日,IT季节的24/25季节保持了价格优势。一年中出口量显着增加。在四月份进入冷藏库后,剩余的冷藏库存大大减少了,可用于出口的商品的供应相对有限。此外,在库存支持下,苹果的价格急剧上涨,竞争力削弱了其出口。苹果出口显示出明显的弓箭拒绝,预计这种趋势将继续在新的苹果列表中。

2.4

在Pan -Time水果市场中,它对苹果的消费有影响

升级消费并增加水果的供应后,居民的水果消费显示出了清晰的多样性趋势,这是由于消费传统苹果水果的消费而变化而产生的。 6月24日,批发西瓜的平均水平为3.15元/公斤,下一个mo结束时下降了0.85元/千克nth和0.23元/千克比去年同期高。在阳光下,果实的数量逐渐增加,价格进入向下渠道。阳光下的温度很热,季节性水果与消费者的消费习惯更加一致,并且对不断变化的苹果产生了重大影响。从弓的角度来看,您的果实,柑橘,梨和其他秋季和冬季水果等果实在苹果生长周期上重叠,并具有直接的替代关系。 9月之后,柑橘和梨将由一个人推出,这将对新年和春季节季节产生影响。我们需要注意将来替代水果的价格趋势。

3。市场摘要

从该地区的地区,本季度的剩余库存下降到历史悠久的低点,供应主要集中在商人手中,在该地区的价格下提供了支持。但是,在标签-Sun之后,季节性水果的集中启动对改变苹果的消费有重大影响。在价格上涨的价格上涨之后,苹果有效性的优势削弱了,而三个消费主要是基于购买即时要求的。五月假期之后,苹果发行交付的发展减慢了,市场表现出供求疲软的模式。在新时代的产出方面,西北生产区在4月遇到了强风和尘埃,导致第一阶段的水果设定速度不好,这引发了市场对削减生产的关注。但是,根据包装的数据,随着作品的促进,新季度的产出减少了。这比预期的要少,并且降低了市场的升值。但是,应该注意的是,在十月份的新时代后期成熟之前,气候因素仍然可能干扰最终的产出和质量和实际葡萄藤的实际降低仍必须连续遵循。在未来市场的最前沿,股票进入传统的淡季需求,但在库存支持率低的情况下,价格总体上仍然稳定。考虑到上个赛季的水果价格期望相对较大,希望早期的品种的价格在名单的早期阶段表现出相对强烈的运营趋势。从市场的角度来看,第三季度缺乏明显的单方面驱动因素。在纠正预期的生产减少和低库存支持的长期因素时,市场可能会保持挥发性模式。如果重大气候灾难随后没有影响,那么新水果的增长将是好的。入场季节,在以集中的方式推出新水果之后,面对一般脆弱的市场环境,苹果的价格可能会面对下坡压力洋葱。通常,在25/26的水果时期,苹果市场将显示出第三季度的明显属性,我们需要谨慎对待第四季度新水果列表引起的回背风险。 2510和2601 Apple合同的建议范围为7,000-8,000元/吨。

(NA -PRINT,来自:Guoyuan Futures Research)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)